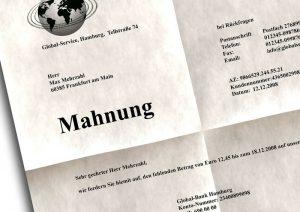

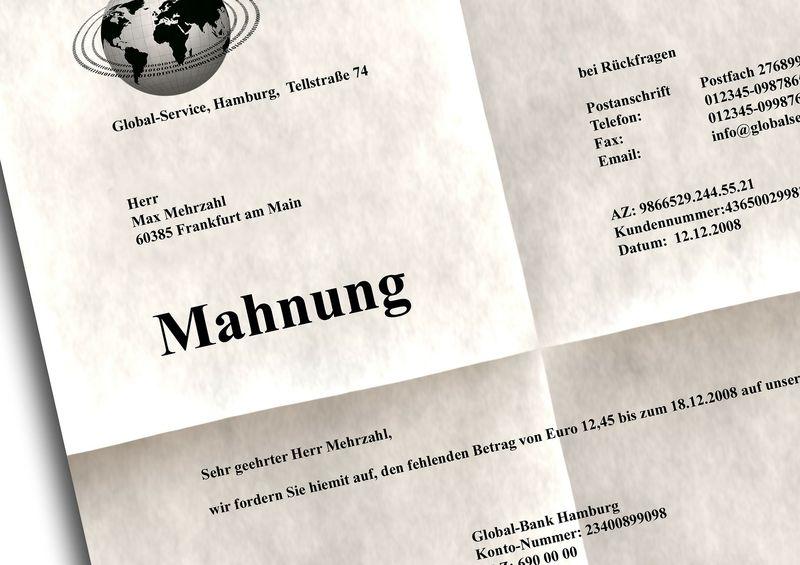

Sie erhalten einen Brief, der mit den Worten beginnt, dass eine Rechnung bis zum Tag X noch nicht bezahlt wurde. Der Ton ist freundlich und die Firma erinnert daran, dass doch die Rechnung so schnell wie möglich bezahlt werden sollte. Man gehe davon aus, dass die Zahlung nur übersehen wurde.

Jeder Leistungsempfänger sollte im Prinzip eine gute Zahlungsmoral besitzen, denn im umgekehrten Fall wäre man auch sauer, wenn man für eine Leistung den vereinbarten Lohn nicht bekommt. Eine Zahlungserinnerung ist sozusagen die Vorstufe vor der eigentlichen Mahnung. Bei einer Zahlungserinnerung wird dem Empfänger noch keine Mahngebühr angerechnet, denn so soll die Zahlungserinnerung den säumigen Kunden erst einmal ohne Druck zur Zahlung bewegen.

Wie das Mahnwesen meist organisiert ist

Eine Mahnung – häufig ein Ärgernis

In jeder Firma wird die Buchhaltung und das daraus resultierende Mahnwesen stets auf dem Laufenden gehalten. Hat die Firma eine Leistung erbracht, dann wird dem Kunden eine Rechnung erstellt. Auf dieser Rechnung wird die erbrachte Leistung mit dem zu erstattenden Betrag dargestellt. Neben der Rechnungsnummer findet der Rechnungsempfänger ein klares Zahlungsziel. Bis zu diesem Zeitpunkt sollte er die Rechnung bezahlen.

Jedes Unternehmen hat die Mahnstufen und die Zahlungsfristen für sich selbst festgelegt. Zum Beispiel gibt es Unternehmen, die auf eine sofortige Zahlung bestehen und als Anreiz 2 % Skonto anbieten. Lässt der Kunde das Zahlungsziel verstreichen, dann kann das Unternehmen eine Zahlungserinnerung verschicken und darauf verweisen, dass das Skonto verstrichen ist und nun bis zum Datum X die volle Summe zu überweisen oder zu zahlen. Für andere Unternehmen ist das der Zeitpunkt, gleich die erste Mahnung an den Kunden zu senden.

Hinweise für mutwillige „Nicht- oder Spätzahler“

Moderne Buchhaltungssysteme überwachen die Zeiträume und die eingegangenen Zahlungen. Für die säumige Kunden beginnt nun die Zeit, in der sie sehr aufmerksam ihre eingehenden Schreiben lesen sollten. Allerdings muss man sagen, dass viele Kunden ihre Zahlungen unverzüglich oder im angebotenen Zeitrahmen tätigen.

Viele andere Kunden lassen auch die erste Mahnung verstreichen und lassen es auf das nächste Schreiben ankommen. Man möchte diesen Kunden nicht immer bösen Willen unterstellen, aber man kommt nicht umhin, einen bestimmten Kundenkreis gerade das zu unterstellen, um sich einen persönlichen Vorteil zu verschaffen. Man lässt es dann bis auf die dritte Mahnung ankommen, um dann vielleicht doch endlich zu zahlen.

Diese Zahlungsmoral ist höchst verwerflich, denn jeder Kunde sollte sich vor Augen halten, dass der Rechnungssteller mit Material, Arbeit undLohnkostenin Vorleistung gegangen ist. Und wenn dann dessen finanzielles Polster aufgebraucht ist, dann kann es für das Unternehmen eng werden und den Arbeitnehmern an die Existenz gehen.

Die Mahnstufen

Die Mahnstufen legt jede Firma selbst fest

Auch um diesen Passus abzuwehren, müssen die Mahnstufen eng gehalten werden. So werden in der Regel in den ersten zwei Stufen14 Tage als Mahnung angenommen. Die dritte Mahnung hat dann vielleicht nur noch ein Zahlungsziel von sieben Tagen. Auch die Höhe der Mahnkosten kann von Unternehmen zu Unternehme unterschiedlich sein.

Ist bei vielen Firmen in der ersten Mahnstufe ein Betrag von 3 Euro üblich, können andere Firmen in dieser Stufe schon 5 Euro veranschlagen. In der dritten Mahnstufe kann es dann schon gut und gerne zum dreifachen Betrag der Stufe 1 kommen und so manch Säumiger überlegt nun doch, dass er selbst dafür verantwortlich ist, dass die Rechnung immer höher wird. Für die meisten heißt es nun, dass endlich gezahlt wird.

Die letzte Instanz der Mahnung

Wenn das Unternehmen alle Möglichkeiten für eine Zahlungserinnerung und der dazugehörigen Mahnung ausgeschöpft hat, bleibt dem Unternehmen nur noch die Möglichkeit, eine letzte Mahnung zu schicken, in der man den säumigen Kunden mit einem Inkassobüro droht oder dass die Angelegenheit dem Gericht übergeben wird. Da dem Kunden durch das Inkassounternehmen ebenso zusätzliche Kosten entstehen, wird es sich der Kunde vielleicht überlegen und schnell zahlen.

Vor allem hat es einen bitteren Beigeschmack, wenn der Postbote sieht, dass man von einem Inkassobüro angeschrieben wird. Auch die Aussicht auf ein Gerichtsverfahren lässt so manchen Kunden aus seinem Traum erwachen. Denn so schädigt er sehr schnell seinen eigenen Ruf.

Mit den Mahngebühren erhöht sich die Rechnung

Man sollte also schon bei der Inanspruchnahme von Leistungen oder Waren sein persönliches Budget dem Preis anpassen. Wenn dann die Rechnung geschickt wird, dann sollte man diese nicht zu weit weglegen, sondern eine baldige Zahlung veranlassen.

Es bleibt vor allem bei dem Unternehmen ein negativer Eindruck zurück, der sich vielleicht auch auf weitere Geschäftsverbindungen nachteilig auswirken kann. Deshalb sollten Rechnungen sofort bezahlt werden, denn so kann sich der Kunde Ärger und Stress ersparen.

Ein Datenraum ist bekannt dafür, dass wichtige, meist geschäftliche, Dokumente dort sicher verwahrt werden. Dieses Konzept gibt es mittlerweile auch online – virtuelle Datenräume erfreuen sich einer immer größerer Beliebtheit.

Ein virtueller Datenraum ist eine Plattform, die nur durch das Internet abrufbar ist. Dort werden, wie auch auf herkömmlicher Weise, sensible und vertrauliche Dokumente abgespeichert. Dieses Konzept wird meist von Unternehmen verwendet, die eine Sorgfältigkeitsprüfung vornehmen oder verschiedenartige Zusammenarbeiten eingehen: beispielsweise im Rahmen eines M&A oder Joint Ventures.

Es ist besonders wichtig sich einen geeignetenDatenraumsamt Anbieter auszusuchen. Denn dieser verwahrt nicht nur Ihre vertraulichen Geschäftsdokumente, sondern trägt auch maßgeblich zu dem Ergebnis der Zusammenarbeiten bei.

Was muss ein Datenraum können?

Generell kann man sagen, dass jeder Datenraum sich zwar ähnelt, aber es auch Funktionen gibt, die bei manchen kostenpflichtig und bei anderen wiederum im Paket inbegriffen sind. Auch kann man nicht genau sagen, was die wichtigen Funktionen sind, da es individuell vom Anwender abhängt, was dieser sich von seinem persönlichen virtuellen Datenraum erhofft.

Die Hauptfunktion ist jedoch ganz klar das einfache und sichere Hochladen, Speichern und Verwalten von vielfältigen Dateien. Das können Dokumente sein, Geschäftsbriefe, Diagramme oder andere Formen der Informationsvermittlung.

In dieser Funktion spielt auch die Bedienbarkeit eine große Rolle. Eine einfache und schnell verständliche Nutzung beeinflusst nicht nur die Teilnehmer positiv, sondern auch das Ergebnis der Verhandlung bzw. der Zusammenarbeit. Gestaltet sich die Vorgehensweise innerhalb des Datenraumes als schwer, dann müssen sich alle Teilnehmer mehr bemühen. Schlimmstenfalls kann dies potentielle Abschlüsse verhindern.

Weitere Funktionen, die Sie interessieren könnten:

Zugriffsfunktion: erteilen Sie verschiedene Formen von Zugriffen an die Teilnehmer. Sie entscheiden wer Dokumente nur ansehen darf, wer sie abspeichern kann und wer sie sogar abändern darf.

Audit-Protokoll: Welcher Nutzer hat sich wann eingeloggt und an welchem Dokument hat er was getan? Genau das können Sie mit einer Audit Funktion herausfinden und so Ungereimtheiten beseitigen.

Sicherheitsfunktionen: Back-up der Dokumente, Verhinderung von Screenshots und Druckaufträgen, zeitlich beschränkter Zugang, etc.

Die Kosten variieren sehr stark von Anbieter zu Anbieter. Dabei bieten jedoch viele einen Testlauf an. So kann der Datenraum erprobt und letztendlich entschieden werden, ob die eigenen Ansprüche vom Anbieter erfüllt werden.

Die Kosten belaufen sich meist auf eine monatliche Gebühr. Viele Anbieter bieten hier eine pauschale an. Es gibt jedoch auch Anbieter, die die Kosten monatlich neu berechnen: wie viel Datenspeicher wurde in einem Monat verbraucht? Wie viele Nutzer wurden hinzugefügt? Wie viele Projekte laufen insgesamt?

Um einschätzen zu können, in welchem Kostenbereich Sie liegen, müssen Sie sich einige Fragen stellen:

Welche Funktionen benötigen Sie? Reicht Ihnen die Datenspeicherung oder brauchen Sie eine höhere Sicherheitsvorkehrung, wie z.B. die Zwei-Faktoren-Authentifizierung?

Brauchen bzw. Wollen Sie eine rund um die Uhr Betreuung? Jeder Anbieter hat einen Support. Doch unterscheidet sich sehr stark die Art und Weise wie man mit ihm in Kontakt treten kann (per Anruf, E-Mail, Skype, etc.) und in welchem Zeitraum dieser Ihnen zur Verfügung steht. Es gibt durchaus Anbieter, die für eine uneingeschränkte Kundenbetreuung mehr Geld verlangen.

Für welche Projekte wollen Sie diesen Datenraum nutzen? Einmalige Projekte sollten Sie nicht so viel kosten wie mehrere und länger andauernde Projekte. Wollen Sie eigentlich nur Dateien und Dokumente teilen, aber nicht über diese Plattform kommunizieren bzw. keine vertraulichen Dokumente hochladen? Dann lohnt sich wahrscheinlich eher eine Dateien-Sharing Plattform wie Dropbox als ein eigener Datenraum.

Wie finden Sie den richtigen Anbieter?

Neben den bereits genannten Kriterien ist es besonders wichtig, dass Sie auf Zertifikate der Anbieter achten. Darüber hinaus eignen sich auch Bewertungen von anderen Nutzern, um herauszufinden, ob dieser spezielle Anbieter Ihre Vorstellungen erfüllen kann. Anhand von Bewertungen können Sie meist auch schnell erfahren, welche negativen Aspekte der Datenraum noch innehat.

Unter Beachtung all dieser Faktoren sollte es Ihnen nun leichter fallen den richtigen Anbieter für Ihre vertraulichen Dokumente zu finden.

Für jeden Unternehmer ist umfangreiches Wissen in Bezug auf die Mahnung unverzichtbar, denn es kommt der Tag, an dem ein Rechnungsbetrag fällig wird, aber kein Geldeingang festzustellen ist. Der nachfolgende Beitrag beschäftigt sich mit Mahnungen, Verzug sowie Zahlungsfristen und stellt zuvor einen verbreiteten Irrglauben richtig.

Es besteht keine Verpflichtung, drei Mahnungen zu verschicken

In der Geschäftswelt hat sich das aus drei Mahnungen bestehende Verfahren bei Zahlungsverzug über die Jahre etabliert. Viele Unternehmer glauben, dass sie zu folgender Vorgehensweise verpflichtet wären:

Nach Ablauf der Zahlungsfrist verschicken sie eine freundlich formulierte Zahlungserinnerung.

Wird auch danach kein Zahlungseingang festgestellt, folgt eine erste Mahnung.

Reagiert der Kunde immer noch nicht, geht eine etwas energischer verfasste zweite Mahnung an ihn.

Bleibt auch diese unbeachtet, wird mit einer dritten Mahnung als letzte Konsequenz das gerichtliche Mahnverfahren in den Raum gestellt.

Aus rechtlicher Perspektive verschenken Unternehmer mit diesem Vorgehen wertvolle Zeit, denn es gab niemals eine Verpflichtung zum Verschicken mehrerer Mahnungen.

Die Mahnung früher und heute

Eine Mahnung – häufig ein Ärgernis

Sofern vor ein paar Jahren aus einem Kaufvertrag kein verbindliches Zahlungsziel hervorging, diente die erste Mahnung zum nachträglichen Festsetzen des Zahlungszeitpunktes. Damals musste ein Unternehmer seinen säumigen Kunden noch nachgewiesenermaßen in Verzug setzen und seine einzige Möglichkeit dazu war das Mahnschreiben. Der Zahlungsverzug trat ein, wenn der im Schreiben genannte Termin verstrichen war. Und erst dann konnte der Gläubiger auf die ausstehende Forderung Verzugszinsen berechnen und die Kosten eines Mahnverfahrens vor Gericht auf den Schuldner übertragen.

In der Gegenwart erspart Ihnen der § 286 BGB die äußerst umständliche Verfahrensweise. Der setzt einen Schuldner auch ohne ein Mahnschreiben spätestens 30 Tage nach Rechnungserhalt in Verzug. Der dritte Absatz weist noch darauf hin, dass der Gläubiger private Kunden auf die Verzugsautomatik in der Rechnung ausdrücklich aufmerksam macht. Gleichwohl können Sie als Unternehmer mit privaten und geschäftlichen Kunden früher beginnenden Verzug vereinbaren.

Verzugsschaden mit der Mahnung zur Geltung bringen

Sobald Ihr Schuldner im Verzug ist, entsteht Ihnen finanzieller Schaden, welchen Sie in Form von Zinsen und Gebühren im Mahnschreiben geltend machen sollten. Der oben genannte Paragraf legt die Verzugszinsen in maximaler Höhe und abhängig vom Status des Schuldners fest.

Schuldet Ihnen ein anderer Geschäftsmann Geld, dürfen die von Ihnen verlangten Zinsen neun Prozent oberhalb des aktuellen Zinssatzes der Deutschen Bundesbank liegen.

Gegenüber privaten Schuldnern erlaubt Ihnen der Gesetzgeber lediglich die Berechnung von fünf Prozentpunkten, bezogen auf den oben angeführten Basiszinssatz.

Für ein praktisches Rechenbeispiel gehen wir vom Zinssatz des Jahres 2014 aus, beachten Sie bitte bei eigenen Mahnschreiben den jeweils aktuellen Wert. Wissenswert ist darüber hinaus, dass Sie den Rechnungsbetrag bei Verzug nicht einfach um neun, respektive fünf Prozent erhöhen dürfen, da sich die genannten Zinssätze jeweils auf ein Jahr beziehen.

Angenommen, ein Geschäftskunde ist Ihnen 5.000 Euro bei einer Verzugsdauer von 42 Tagen schuldig.

2014 betrug der Bundesbankzinssatz minus 0,73 Prozent, daher berechnen sich die Verzugszinsen wie folgt.

Auf ein Jahr würden sich bei 5.000 Euro und 8,27 Prozent fällige Zinsen in Höhe von 413,50 Euro ergeben.

Dementsprechend dürfen Sie bei 42 Tagen 413,50 geteilt durch 360 mal 42 gleich 48,24 Euro in Rechnung stellen.

Weitere Neuigkeiten in Bezug auf die Mahnung

Bei Geschäftskunden ist seit Mitte 2014 eine Mahnpauschale in Höhe von 40 Euro möglich, Einzelheiten dazu können Sie im § 288 Abs. 5 BGB nachlesen. Darin heißt es unter anderem:

Ist ein öffentlicher Auftraggeber oder ein Geschäftskunde bei Ihnen im Verzug, dürfen Sie als Rechnungssteller ohne weitere Nachweise 40 Euro als Mahnpauschale erheben. Höhere Aufwendungen ihrerseits müssen allerdings belegt werden.

Sie sollten dazu wissen, dass eine Mahnung keine erneute Rechnung ist und dass Mahngebühren sowie Verzugszinsen nicht unter die Umsatzsteuerpflicht fallen. Zudem setzt der Paragraf die oft in den AGB enthaltenen längeren Zahlungsfristen von mehr als 30 Tagen außer Kraft.

Wichtig: keine Pauschale bei der Mahnung an einen Privatkunden

Keinesfalls in Rechnung stellen dürfen Sie die oben beschriebene Mahnpauschale bei Verbrauchern, also bei privaten Kunden. Hier müssen Sie es bei den klassischen Mahngebühren belassen, über deren Höhe es allerdings immer noch keine Richtlinien gibt. In vielen Branchen liegt die Gebühr pro Mahnung bei 2,50 Euro und soll lediglich als Ausgleich für entstandene Materialkosten dienen.

Sie müssen sich jedoch vor der Berechnung von Mahngebühren vergewissern, dass Ihr Schuldner bereits rechtlich im Verzug ist. Verfolgen Sie noch die alte Reihenfolge, bei welcher Ihr säumiger Kunde erst per Zahlungserinnerung beziehungsweise mittels erster Mahnung in Verzug gesetzt wird, können für derartige Anschreiben keine Gebühren erhoben werden.

Die Alternative zur Mahnung – das gerichtliche Mahnverfahren

Sie können privaten und geschäftlichen Schuldnern sofort nach Verzugseintritt mit einem gerichtlichen Mahnverfahren und den dabei entstehenden Kosten drohen. In der Praxis zeigt sich, dass die Androhung eines gerichtlichen Mahnbescheids oft effizienter ist als ein herkömmliches Mahnschreiben. Auch wenn die Schuldner weiterhin unfähig zum Begleichen der Außenstände sind, bieten sie nicht selten Ratenzahlungen an. Im weiteren Verlauf zeigen wir Ihnen, wie einfach das gerichtliche Mahnverfahren für Sie sein kann.

Der im Schreibwarenhandel erhältliche Vordruck verlangt von Ihnen nur das Ausfüllen weniger Felder. Anschließend reichen Sie das Formular beim für Sie zuständigen Mahngericht ein.

Das Gericht erlässt gegen Ihren Schuldner einen Mahnbescheid, sofern Ihr Anliegen einer Plausibilitätsprüfung standhält.

Ihr säumiger Kunde hat nach Erhalt zwei Wochen Zeit, um zu widersprechen. Ohne Widerspruch können Sie nach Ablauf der Frist einen Vollstreckungsbescheid erwirken und den Gerichtsvollzieher die Außenstände eintreiben lassen.

Sollten Sie bereits über eine Signaturkarte und digitale Signatur verfügen, können Sie den Antrag auf Mahnbescheid auch online ausfüllen und an das zuständige Mahngericht schicken.

Die im Gerichtskostengesetz definierten Gebühren für den Mahnbescheiderlass müssen zunächst von Ihnen getragen werden. Sehen Sie nachfolgend, mit welchen Größenordnungen Sie rechnen müssen:

Bei einem Streitwert von weniger als 1.000 Euro werden 32 Euro fällig.

Liegt der Rechnungsbetrag darüber, müssen Sie bis 2.500 Euro mit Gebühren von 54 Euro kalkulieren.

Ab 5.000 Euro verlangen die Gerichte 73 Euro und ab 10.000 Euro zahlen Sie 120 Euro im Voraus.

Was führt eher zum Erfolg: Sofort klagen oder erst verhandeln?

Die richtige Kommunikation hilft bei einer Manung am meisten

Wie Sie wahrscheinlich selbst bemerkt haben, geraten Schuldner mittlerweile schneller in Verzug als beispielsweise vor zehn Jahren. Auch Mahnbescheide lassen sich inzwischen einfacher erwirken als früher. Gleichwohl raten Experten dazu, mit Schuldnern zwar angemessen, aber freundlich zu kommunizieren. Auf jeder Ausgangsrechnung (nicht erst auf der Mahnung) sollten ansprechend formulierte Zahlungshinweise unmissverständlich zu erkennen sein.

Weisen Sie den Kunden deutlich darauf hin, dass er 30 Tage nach Rechnungserhalt automatisch in Zahlungsverzug gerät. Zudem sollten Sie die dann entstehenden Verzugszinsen und Gebühren klar herausstellen und auf weitere Belastungen durch das danach angestrebte gerichtliche Mahnverfahren aufmerksam machen. Ermutigen Sie Ihre Kunden, bei unbeabsichtigtem Zahlungsverzug sofort mit Ihnen Kontakt aufzunehmen. Sollte sich ein Kunde bis kurz vor Fristende nicht melden, fragen Sie den Rechnungserhalt nach und erinnern an die Zahlungsverpflichtung.

Außergerichtliche Einigungen sind für Sie als Unternehmer immer kostengünstiger und stellen Ihr Verhältnis zum Kunden nicht infrage. Lassen Sie Ihrem Schuldner nach einer einzigen Mahnung ausreichend Zeit für eine beiderseitig zufriedenstellende Einigung. Dann wird er Ihnen als Kunde erhalten bleiben und Ihr Entgegenkommen meist mit Zahlungsbereitschaft honorieren.

Fazit

Ein ausstehender Rechnungsbetrag ist für jeden Unternehmer immer eine Herausforderung, auf welche mit diversen rechtlichen Hilfsmitteln reagiert werden kann. Sie können jedoch dem Verzug mit klarer Kommunikation der Konsequenzen vorbeugen, das erspart Ihnen unter Umständen das Verschicken einer Mahnung oder gar die Einleitung eines gerichtlichen Mahnverfahrens. Übrigens wird effizientes Forderungsmanagement von seriösen Kunden überaus positiv empfunden, solange es freundlich durchgeführt und berechtigt ist.

Sämtliche betrieblichen Anschaffungen, wie beispielsweise Schreibtisch, Computer oder Kühlschrank, verlieren ihren Wert mit der Zeit. Sie als Unternehmer müssen diesen Wertverlust in Form einer Abschreibung in Ihre Buchhaltung einbeziehen. Nutzen sie keine der gebotenen Abschreibungsmethoden, stehen diese Dinge auch nach vielen Jahren noch mit ihren ursprünglichen Anschaffungskosten im Anlagevermögen. Und dass, obwohl sie aus buchhalterischer Perspektive keinen nennenswerten Wert mehr besitzen.

Für Unternehmer resultiert jede Abschreibung in Steuerersparnis

Eine Abschreibung hat aus unternehmerischer Sicht einen herausragenden Vorteil: Das Finanzamt erkennt sie als Betriebsausgabe an. Und jede betriebliche Ausgabe reduziert den zu versteuernden Rohgewinn und erspart Ihnen einen Teil der fälligen Steuern. Selbstverständlich können Sie Abschreibungen nicht beliebig anwenden, sondern müssen sich an die vom Bundesfinanzministerium vorgegebenen Abschreibungsmethoden halten. Die Behörde hat exakte Vorgaben erstellt, aus welchen hervorgeht, was Sie abschreiben dürfen. Wichtig sind in diesem Kontext die Anschaffungskosten und die damit zusammenhängende Abschreibungsdauer.

Abschreibungsmethoden bei geringwertigen Wirtschaftsgütern

Unter Wirtschaftsgütern mit geringem Wert versteht der Gesetzgeber zunächst alle Anschaffungen, die nicht mehr als 150 Euro netto kosten. Dazu zählen unter anderem Materialien, die im vorwiegend Büro Verwendung finden. Die Abschreibung derartiger Betriebsausgaben können Sie innerhalb des betreffenden Jahres ohne buchhalterischen Mehraufwand durchführen.

Die Abschreibungsmethoden ändern sich geringfügig mit dem steigenden Wert angeschaffter Wirtschaftsgüter. Anschaffungen mit Nettopreisen zwischen 150 und 410 Euro können Sie ebenfalls im Kaufjahr abschreiben. Aber jeder Erwerb in dieser Größenordnung muss zunächst in das Anlagevermögen integriert werden und zum Jahresende kann die volle Abschreibung mitsamt anderen abzuschreibenden Gegenständen erfolgen. Dafür müssen Sie noch eine weitere Voraussetzung erfüllen: Die Anschaffung (das geringwertige Wirtschaftsgut) muss eigenständigen Nutzen aufweisen. Sie erfüllen die Bedingung beispielsweise mit einem Notebook, aber nicht mit einem separaten Bildschirm für Ihren Desktopcomputer.

Es existieren mehrere Möglichkeiten der Abschreibung

Die Nutzung von Sammelposten

Bei Wirtschaftsgütern im Wert von 150 bis 1.000 Euro können Sie auf andere Abschreibungsmethoden zugreifen. Fassen Sie alle in einem Jahr erworbenen Anschaffungen für Ihr Unternehmen in einem Sammelposten zusammen und führen sie der pauschalen Abschreibung über eine Dauer von fünf Jahren zu. Diese Abschreibungsvariante ist für Sie mit mehr Vorteilen verbunden als die sogenannte lineare Abschreibung, weil sie die Nutzungsdauer auf fünf Jahre beschränkt. Kaufen Sie zum Beispiel Möbel fürs Büro, liegt die Abschreibungsdauer mit der linearen Methode bei mindestens zehn Jahren.

Wenn Sie sich allerdings für einen Sammelposten entscheiden, müssen Sie sämtliche erworbenen Wirtschaftsgüter im besagten Wertspektrum in die Aufstellung integrieren. Wir zeigen Ihnen in nachfolgendem Beispiel, dass die Abschreibungsvariantenicht nur vorteilhaft sein kann:

Angenommen, Sie erwerben einen Laptop, dann müssen Sie den Vorschriften entsprechend mit einer Nutzungsdauer von drei Jahren kalkulieren. Nehmen Sie jedoch den Laptop in den Sammelposten auf, beträgt die Dauer der vollen Abschreibung fünf Jahre.

Das Gute an dieser Abschreibungsmethode ist, dass Sie sich jedes Jahr aufs Neue für oder gegen einen Sammelposten entscheiden können. Bei Sammelposten aus den Vorjahren bleiben jedoch die Konditionen bestehen: Bei allen darin enthaltenen Gütern liegt die Dauer der Abschreibungszeit bei fünf Jahren.

Von allen Abschreibungsmethoden die am Häufigsten angewendete: die lineare Abschreibung

Die lineare Abschreibungsmethode können Sie auf bewegliche Wirtschaftsgüter ebenso gut anwenden wie auf Unbewegliche. Zu Ersteren zählen beispielsweise die Möbel in Ihrem Büro, Gebäude und Rechte fallen hingegen in die zweite Kategorie. Das Bundesfinanzministerium hat für jedes Wirtschaftsgut eine Nutzungsdauer festgelegt. Diese Richtwerte stehen den Steuerpflichtigen als Abschreibungstabellen bereit. Die darin enthaltenen Angaben sind jedoch nur theoretischer Natur, in der Praxis kann die Nutzungsdauer auch wesentlich kürzer sein.

Das Prinzip der linearen Abschreibung ist einfach verständlich. Sie erwerben ein Wirtschaftsgut für Ihren Betrieb oder lassen sich den betreffenden Gegenstand anfertigen und verteilen die Kosten gleichmäßig auf die vorgegebenen Jahre der Nutzung. Diese Abschreibungsmethodeschafft Planungssicherheit, da jedes Jahr der gleiche Betrag abgeschrieben wird. Am Ende der Abschreibung, respektive der Nutzungsdauer ist dann kein buchhalterischer Restwert mehr vorhanden. Sie können aber, wie viele Unternehmer, einen symbolischen Euro in der Buchhaltung stehen lassen, sofern Sie das Wirtschaftsgut über die Abschreibungszeit hinaus nutzen.

Beispiel einer linearen Abschreibung

Durch richtiges Abschreiben lässt sich Geld sparen

In der Praxis werden die linearen Abschreibungsmodelle von vielen Steuerpflichtigen nicht richtig verstanden, vor allem der Anschaffungszeitpunkt eines Wirtschaftsguts innerhalb eines Jahres verwirrt bei der Berechnung des jährlichen Abschreibungsbetrags. Nachfolgend ein Beispiel, aus dem ersichtlich sein sollte, wie das Abschreiben eines Mobiltelefons funktioniert.

Nehmen wir an, Sie kaufen im Juli 2017 ein Smartphone mit einem Endverkaufspreis von 600 Euro. Mit einem Nettowert von 486 Euro liegt die Anschaffung über dem Maximalwert, der für geringwertige Wirtschaftsgüter vorgegeben ist. Es verbleiben also die AbschreibungsmethodenSammelposten und lineare Abschreibung. Aus der AfA-Tabelle geht hervor, dass die festgelegte Nutzungsdauer für ein Mobiltelefon fünf Jahre beträgt. Der Nettokaufpreis wird also mit 20 Prozent jährlich abgeschrieben. Für die Jahre 2018, 2019, 2020 und 2021 liegt der Abschreibungsbetrag bei 97.20 Euro per anno. Da die Anschaffung im Juli getätigt wurde, können für 2017 nur 50 Prozent gleich 48.60 Euro abgeschrieben werden. Gleiches gilt für das erste Halbjahr 2022, wobei Sie vom Restbetrag einen symbolischen Euro in der Buchhaltung stehen lassen können, sofern Sie das Telefon weiter verwenden.

Abschreibungsmethoden bei betrieblich genutzten Fahrzeugen

Für einen Pkw oder Kombi, der als Firmenwagen genutzt wird, empfiehlt sich die lineare Abschreibung, welche wir nachfolgend an einem Beispiel erklären:

Zunächst müssen die Anschaffungskosten ermittelt werden, und zu denen gehört nicht nur der Fahrzeugkaufpreis, sondern auch sämtliche Kosten für Sonderausstattungen. Falls Sie über keine Berechtigung zum Vorsteuerabzug verfügen, zählt auch die Umsatzsteuer bei der Berechnung des jährlichen Abschreibungsbetrags. Angenommen, der Firmenwagen hat inklusive Mehrwertsteuer und Extras insgesamt 28.600 Euro gekostet. Im nächsten Schritt müssen Sie die jährliche Abschreibung berechnen. Die Nutzungsdauer beträgt laut aktueller BMF-Richtlinien sechs Jahre.

Nehmen wir an, Sie erwerben im August 2017 besagtes Fahrzeug für 28.600 Euro und schreiben jedes Jahr 17 Prozent des Kaufpreises ab. Die Abschreibungsbeträge für die Jahre 2018, 2019, 2020, 2021 und 2022 lauten dementsprechend auf 4.766,67 Euro jährlich. 2017 können Sie fünf Zwölftel des Preises abschreiben und für 2023 beträgt der Abschreibungsbetrag sieben Zwölftel der oben genannten Summe. Etwas komplizierter wird die Vorgehensweise, wenn Sie zum Vorsteuerabzug berechtigt sind, weil hier nicht der Zeitpunkt der Anschaffung, sondern der ersten Zulassung maßgeblich ist. Sie können die Abschreibungsdauer zudem auf fünf Jahre verkürzen, wenn Sie die 20-prozentige Sonderabschreibung im ersten Jahr beanspruchen. Dazu müssen jedoch einige Voraussetzungen erfüllt werden.

Die Abschreibung eines LKWs sollte auf seinen Nutzen bezogen werden

Leistungsbezogene Abschreibung bei Nutzfahrzeugen

Lineare Abschreibungsmethoden sind für Fahrzeuge mit starken Nutzungsschwankungen weniger geeignet. Hier halten Experten leistungsbezogene Abschreibungsmodelle für sinnvoller. An nachfolgendem Beispiel erklären wir, wie Sie einen Lkw leistungsbezogen abschreiben können.

Der Lkw wurde von Ihnen für 100.000 Euro angeschafft und Sie gehen von einer Gesamtfahrleistung bei 250.000 Kilometern aus. Die Wertminderung Ihrer Anschaffung errechnet sich nicht aus der vorgegebenen Nutzungsdauer, sondern aus den tatsächlich zurückgelegten Kilometern pro Jahr. Sie teilen zunächst den Kaufpreis durch die Gesamtfahrleistung, damit ergibt sich eine Wertminderung von 0.40 Euro/km. Bei einer jährlichen Fahrleistung von 40.000 km errechnet sich demnach ein Abschreibungsbetrag von 16.000 Euro.

Zu beachten ist bei der leistungsbezogenen Abschreibung die Genehmigungspflicht, darüber hinaus müssen Sie die jährliche Fahrleistung idealerweise mit einem Fahrtenbuch nachweisen.

Die außerplanmäßige Abschreibung

Wir schließen die Vorstellung möglicher Abschreibungsmethoden mit einem Abschreibungsmodell, welches Wertminderungen erfasst, die nicht durch herkömmliche Nutzung entstehen.

Sie können Wirtschaftsgüter außerplanmäßig abschreiben, wenn sie beispielsweise durch Unfälle an Wert verloren haben. Gleiches gilt, wenn für das erstandene Wirtschaftsgut deutlich sinkende Marktpreise zu verzeichnen sind. Des Weiteren kommt die außerplanmäßige Abschreibung für Geräte infrage, die technisch sehr schnell veralten.

So werden Unternehmen fit für die Zukunft – mithilfe der Digital Natives

Unternehmen müssen sich nicht nur fit für die durchdigitalisierte Zukunft machen, sie müssen auch attraktiv sein für die Arbeits-, Kauf- und Lebenswelt der jungen Generation. Doch wie ist das am besten zu schaffen? Es funktioniert dann, wenn sich die Unternehmen gezielt von denen helfen lassen, denen die Zukunft gehört: den Millennials und Digital Natives, auch Generation Y genannt. In „Fit für die Next Economy – Zukunftsfähig mit den Digital Natives“ kommen deshalb, stellvertretend für das junge und das klassische Unternehmertum, zwei Autoren zu Wort. Gemeinsam entwickeln sie gangbare Wege, um die notwendigen Transformationsprozesse zu meistern. Zwei logische Schritte bieten sich dazu an:

Der erste Schritt heißt immer: Verstehen. Zunächst geht es also darum, Einblicke in das Leben, Denken und Handeln der Millennials zu gewinnen. Keinesfalls sollte man sich dies von Vertretern älterer Jahrgänge erklären lassen. Das ist nicht aus erster Hand, nicht authentisch und immer gefiltert. Man sollte die jungen Leute schon selbst zu Wort kommen lassen. Was sie zu sagen haben, ist wie ein Blick in die kommende Zeit. Die ersten drei Etappen des Buchs wurden deshalb von Jungunternehmensberater Alex T. Steffen, Jahrgang 1990, geschrieben. Er agiert als Repräsentant und Sprachrohr der Generation, die unsere Zukunft modelliert.

Verstehen allein bringt natürlich nicht viel. Den Erkenntnissen muss natürlich ein Maßnahmenpaket folgen. So geht es in der vierten und fünften Etappe des Buchs dann darum, die internen Strukturen und Prozesse auf Zukunftsfähigkeit zu trimmen, indem man die junge Generation helfend, beratend, coachend und kooperierend involviert. Die Quick Wins, die die Erfolgsautorin Anne M. Schüller dazu empfiehlt, halten rasche Erfolge bereit. Passende Trittsteine sind für jeden Unternehmer dabei. Und die Big Wins, von denen sie ebenfalls spricht? Das sind die großen Veränderungsschritte, die Schnellstraßen und Verbindungsbrücken, die geradewegs in die Next Economy führen.

Praxisnah veranschaulicht und offeriert das Autorenduo eine Vielzahl von Mitteln und Möglichkeiten, wie man sein Geschäftsmodell zukunftsfit macht, wie man Arbeitsweisen und Führungsmethoden modernisiert, wie man die ambitionierten Talente der jungen Generation zur aktiven Mitarbeit gewinnt und schließlich das ganze Unternehmen kundenfreundlicher gestaltet.

Bibliografie

Anne M. Schüller, Alex T. Steffen

Fit für die Next Economy Zukunftsfähig mit den Digital Natives

Wiley Verlag 2017, 272 Seiten, gebunden, 19,99 €

ISBN: 978-3527509119

Über die AutorenAnne M. Schüller ist Managementdenker, Keynote-Speaker, mehrfach preisgekrönte Bestsellerautorin und Businesscoach. Die Diplom-Betriebswirtin gilt als Europas führende Expertin für das Touchpoint Management und eine kundenfokussierte Unternehmenstransformation. Sie zählt zu den gefragtesten Rednern im deutschsprachigen Raum. Zu ihrem Kundenkreis zählt die Elite der Wirtschaft.

Kontakt:www.anneschueller.deAlex T. Steffen ist Unternehmensberater mit Fokus Innovation und Digitale Transformation. Zuvor war er Angestellter in analogen Unternehmen und digitalen Startups. Daher kennt er in Bezug auf die Arbeitswelt beide Seiten. Er hat einen Bachelor of Science in International Business. Durch seine Vorträge und Workshops hilft er Unternehmen dabei, in Zeiten des Wandels agiler und robuster zu werden.

Kontakt:www.alextsteffen.com

Für die Konfliktmoderation benötigen Sie einen Moderator, der die Gesprächsführung leitet und sich als unparteiische Schnittstelle zwischen allen Beteiligten erweist. Dabei geht eine Moderation im Konfliktmanagement verhältnismäßig ungezwungen an eine Angelegenheit heran, was allen Teilnehmern und Betroffenen ein sichereres Gefühl verschafft. Moderationen finden an einem für alle Teilnehmer neutralen Ort statt und vermeiden, dass einer oder mehrere Teilnehmer einen Heimvorteil erzielen. Die Neutralität des Moderators und Moderationsortes ist ein wichtiger Bestandteil der Konfliktlösung, die als Zielsetzung des Gesprächs mit unparteiischer Moderation steht.

Moderation oder Mediation – Wo liegen die Unterschiede?

In beiden Fällen handelt es sich um eine Form der Konfliktbewältigung, die mit Hilfe einer externen Person vorgenommen wird. Während die Moderation eher im lockeren Rahmen stattfindet, gibt es bei einer Mediation strenge und nicht zu unterschätzende Regularien. Die Zielsetzung ist identisch, aber der Ansatz der Lösungswege variiert in verschiedenen Punkten. Wenn Sie in Ihrem Unternehmen leichte Konflikte, die sich zum Beispiel aus festgefahrenen Meinungen und Standpunkten ergeben feststellen, ist eine Moderation in vielen Fällen hilfreich.

Sitzen die Probleme tiefer und wirken sich auf die Leistung oder das Betriebsklima aus, ist eine Mediation hingegen zielführend. Moderationen müssen nicht zwingend in einer vertraglichen Vereinbarung enden, während die Mediation genau diese Vereinbarung und das Versprechen der Einhaltung als primäres Ziel verfolgt. Die beiden deeskalierenden Methoden sollten entsprechend der Ausgangssituation und Verhärtung der Fronten zum Einsatz kommen. Bei kleineren Konflikten würde eine Mediation eher hinderlich sein und einer Win-Win Situation entgegenstehen.

Anders verhält es sich, wenn der Win-Win Effekt generell ausgeschlossen ist und es Ihnen darum geht, geschäftsschädigendes Verhalten zu ahnden und herauszufinden, wer für die sich auftürmende Woge verantwortlich ist. Die Mediation liegt einer vertraglichen Vereinbarung zur Unterlassung und zu Verhaltensregeln zugrunde, während die Moderation der sprachlichen Schlichtung von Konflikten dient. Nur im richtigen Segment angewandt können Sie durch eines der beiden Verfahren im Konfliktmanagement eine präzise Lösung erzielen und Ihre Interessen als Unternehmer durchsetzen.

Moderation in Eskalationsstufe 1 bis 3

Kleine Konflikte und Probleme im Miteinander sind nicht vermeidbar. Doch müssen diese nicht eskalieren, wenn Sie sich rechtzeitig zu einer moderierten Konfliktbewältigung entschließen. Die Moderation dient praktisch der Hilfe zur Selbsthilfe und liefert einen Denkanstoß, der die eigenständige Handlung in der Auflösung schwieriger Situationen und Sachlagen fördert. Daher ist eine Moderation nur dann hilfreich, wenn die Fronten nicht so verhärtet sind, dass die kontrahierenden Parteien keinen sprachlichen Zugang zueinander haben und jegliche Form der Kooperation ablehnen. Ein Moderator legt keine Lösung fest, sondern lenkt Gespräche in die Richtung zu mehr Eigenverantwortung und der eigenständigen Suche nach Konfliktlösungen.

Mediation bei Ausschluss einer kooperativen Konfliktbewältigung

Liegt die Kommunikation brach, sind Anschuldigungen oder der Verlust des Images an der Tagesordnung und jeglicher Versuch einer lösungsorientierten Moderation scheitert, dann wird die Mediation angewandt. Diese unterliegt strengen Regeln und bemüht sich um einen Konsens, der auf Kompromissen basiert und die Koexistenz verschiedener Meinungen und Standpunkte im Fokus hat. Der Mediator ist spätestens ab Eskalationsstufe 5 notwendig, da ein Moderator in dieser Konfliktsituation kein Gehör finden würde. Ist eine kooperative Lösung ausgeschlossen, legt ein Mediator Vereinbarungen fest und sorgt dafür, dass diese von allen Parteien unterzeichnet werden.

Rechtzeitige Moderation kann Mediationsbedarf ausschließen

Als Unternehmer sollten Sie dem Betriebsklima und dem Miteinander Ihrer Mitarbeiter größte Beachtung schenken. Denn wenn Sie Konflikte frühzeitig erkennen und Ihre Mitarbeiter mit einem unparteiischen Moderator an einen Tisch setzen, sind Diskrepanzen auszuräumen und müssen sich nicht bis in die vollständige Stagnierung der Kommunikation verhärten. Die Moderation zeigt auf, welcher Weg zum Ziel führen und im gemeinsamen Gespräch Erfolge bringen kann. Der Moderator ist praktisch ein Leiter und Wegweiser, der keine Lösungen vorgibt und keine Richtlinien zur Verhaltensänderung oder dem Umgang mit einer Situation vorgibt.

Eine Moderation hat „selbst heilende Wirkung“ auf den Teamgeist und öffnet die Augen der Teilnehmer für die Ursachen von verschiedenen Konflikten. Dabei darf jeder Teilnehmer seine Meinung haben und kundtun, ohne dass er eine Ahndung zu befürchten hat. Der Moderator – in seiner unparteiischen Präsenz – urteilt und verurteilt nicht. Vielmehr fördert er die Gespräche und bringt ein Team dazu, im eigenen Konsens nach einer Lösung zu suchen und dabei zu merken, dass Teamwork ans Ziel führt.

Der Moderator lotet kreative Lösungsideen aus und bringt Menschen an einen Tisch, die unter der Anleitung zum Gespräch in eigenständige Kommunikation und Interaktion treten. Dabei stellt er den guten und zielführenden Dialog in den Fokus und „überwacht“ die Gesprächsführung, um einer Eskalation vorzubeugen und gegenseitige Anschuldigungen zu verhindern.

Fazit – Kleine Konflikte sind mit Moderation lösbar

In jedem menschlichen Miteinander – so auch in Unternehmen, in Vereinen oder größeren Gruppen, sind verschiedene Meinungen präsent und können zur Verhärtung der Fronten führen. Eine Moderation bringt verschiedene Standpunkte an einen Tisch und ermöglicht moderierte Gespräche, in denen eine Annäherung durch persönliche Worte im Mittelpunkt der Lösungsfindung steht. Die Moderation eignet sich beispielsweise zur Ermittlung der Problematik, welche Unzufriedenheiten in einem Team vorherrschen.

Ein virtueller Datenraum ist eine Plattform, die nur durch das Internet abrufbar ist. Dort werden, wie auch auf herkömmlicher Weise, sensible und vertrauliche Dokumente abgespeichert. Dieses Konzept wird meist von Unternehmen verwendet, die eine Sorgfältigkeitsprüfung vornehmen oder verschiedenartige Zusammenarbeiten eingehen: beispielsweise im Rahmen eines M&A oder Joint Ventures.

Es ist besonders wichtig sich einen geeigneten

Ein virtueller Datenraum ist eine Plattform, die nur durch das Internet abrufbar ist. Dort werden, wie auch auf herkömmlicher Weise, sensible und vertrauliche Dokumente abgespeichert. Dieses Konzept wird meist von Unternehmen verwendet, die eine Sorgfältigkeitsprüfung vornehmen oder verschiedenartige Zusammenarbeiten eingehen: beispielsweise im Rahmen eines M&A oder Joint Ventures.

Es ist besonders wichtig sich einen geeigneten  Welche Funktionen benötigen Sie? Reicht Ihnen die Datenspeicherung oder brauchen Sie eine höhere Sicherheitsvorkehrung, wie z.B. die

Welche Funktionen benötigen Sie? Reicht Ihnen die Datenspeicherung oder brauchen Sie eine höhere Sicherheitsvorkehrung, wie z.B. die

Unternehmen müssen sich nicht nur fit für die durchdigitalisierte Zukunft machen, sie müssen auch attraktiv sein für die Arbeits-, Kauf- und Lebenswelt der jungen Generation. Doch wie ist das am besten zu schaffen? Es funktioniert dann, wenn sich die Unternehmen gezielt von denen helfen lassen, denen die Zukunft gehört: den Millennials und Digital Natives, auch Generation Y genannt. In „Fit für die Next Economy – Zukunftsfähig mit den Digital Natives“ kommen deshalb, stellvertretend für das junge und das klassische Unternehmertum, zwei Autoren zu Wort. Gemeinsam entwickeln sie gangbare Wege, um die notwendigen Transformationsprozesse zu meistern. Zwei logische Schritte bieten sich dazu an:

Der erste Schritt heißt immer: Verstehen. Zunächst geht es also darum, Einblicke in das Leben, Denken und Handeln der Millennials zu gewinnen. Keinesfalls sollte man sich dies von Vertretern älterer Jahrgänge erklären lassen. Das ist nicht aus erster Hand, nicht authentisch und immer gefiltert. Man sollte die jungen Leute schon selbst zu Wort kommen lassen. Was sie zu sagen haben, ist wie ein Blick in die kommende Zeit. Die ersten drei Etappen des Buchs wurden deshalb von Jungunternehmensberater

Unternehmen müssen sich nicht nur fit für die durchdigitalisierte Zukunft machen, sie müssen auch attraktiv sein für die Arbeits-, Kauf- und Lebenswelt der jungen Generation. Doch wie ist das am besten zu schaffen? Es funktioniert dann, wenn sich die Unternehmen gezielt von denen helfen lassen, denen die Zukunft gehört: den Millennials und Digital Natives, auch Generation Y genannt. In „Fit für die Next Economy – Zukunftsfähig mit den Digital Natives“ kommen deshalb, stellvertretend für das junge und das klassische Unternehmertum, zwei Autoren zu Wort. Gemeinsam entwickeln sie gangbare Wege, um die notwendigen Transformationsprozesse zu meistern. Zwei logische Schritte bieten sich dazu an:

Der erste Schritt heißt immer: Verstehen. Zunächst geht es also darum, Einblicke in das Leben, Denken und Handeln der Millennials zu gewinnen. Keinesfalls sollte man sich dies von Vertretern älterer Jahrgänge erklären lassen. Das ist nicht aus erster Hand, nicht authentisch und immer gefiltert. Man sollte die jungen Leute schon selbst zu Wort kommen lassen. Was sie zu sagen haben, ist wie ein Blick in die kommende Zeit. Die ersten drei Etappen des Buchs wurden deshalb von Jungunternehmensberater

Anne M. Schüller ist Managementdenker, Keynote-Speaker, mehrfach preisgekrönte Bestsellerautorin und Businesscoach. Die Diplom-Betriebswirtin gilt als Europas führende Expertin für das Touchpoint Management und eine kundenfokussierte Unternehmenstransformation. Sie zählt zu den gefragtesten Rednern im deutschsprachigen Raum. Zu ihrem Kundenkreis zählt die Elite der Wirtschaft.

Kontakt:

Anne M. Schüller ist Managementdenker, Keynote-Speaker, mehrfach preisgekrönte Bestsellerautorin und Businesscoach. Die Diplom-Betriebswirtin gilt als Europas führende Expertin für das Touchpoint Management und eine kundenfokussierte Unternehmenstransformation. Sie zählt zu den gefragtesten Rednern im deutschsprachigen Raum. Zu ihrem Kundenkreis zählt die Elite der Wirtschaft.

Kontakt:  Alex T. Steffen ist Unternehmensberater mit Fokus Innovation und Digitale Transformation. Zuvor war er Angestellter in analogen Unternehmen und digitalen Startups. Daher kennt er in Bezug auf die Arbeitswelt beide Seiten. Er hat einen Bachelor of Science in International Business. Durch seine Vorträge und Workshops hilft er Unternehmen dabei, in Zeiten des Wandels agiler und robuster zu werden.

Kontakt:

Alex T. Steffen ist Unternehmensberater mit Fokus Innovation und Digitale Transformation. Zuvor war er Angestellter in analogen Unternehmen und digitalen Startups. Daher kennt er in Bezug auf die Arbeitswelt beide Seiten. Er hat einen Bachelor of Science in International Business. Durch seine Vorträge und Workshops hilft er Unternehmen dabei, in Zeiten des Wandels agiler und robuster zu werden.

Kontakt:  In beiden Fällen handelt es sich um eine Form der Konfliktbewältigung, die mit Hilfe einer externen Person vorgenommen wird. Während die

In beiden Fällen handelt es sich um eine Form der Konfliktbewältigung, die mit Hilfe einer externen Person vorgenommen wird. Während die  Liegt die Kommunikation brach, sind Anschuldigungen oder der Verlust des Images an der Tagesordnung und jeglicher Versuch einer lösungsorientierten Moderation scheitert, dann wird die Mediation angewandt. Diese unterliegt strengen Regeln und bemüht sich um einen Konsens, der auf Kompromissen basiert und die Koexistenz verschiedener Meinungen und Standpunkte im Fokus hat. Der Mediator ist spätestens ab Eskalationsstufe 5 notwendig, da ein Moderator in dieser Konfliktsituation kein Gehör finden würde. Ist eine kooperative Lösung ausgeschlossen, legt ein Mediator Vereinbarungen fest und sorgt dafür, dass diese von allen Parteien unterzeichnet werden.

Liegt die Kommunikation brach, sind Anschuldigungen oder der Verlust des Images an der Tagesordnung und jeglicher Versuch einer lösungsorientierten Moderation scheitert, dann wird die Mediation angewandt. Diese unterliegt strengen Regeln und bemüht sich um einen Konsens, der auf Kompromissen basiert und die Koexistenz verschiedener Meinungen und Standpunkte im Fokus hat. Der Mediator ist spätestens ab Eskalationsstufe 5 notwendig, da ein Moderator in dieser Konfliktsituation kein Gehör finden würde. Ist eine kooperative Lösung ausgeschlossen, legt ein Mediator Vereinbarungen fest und sorgt dafür, dass diese von allen Parteien unterzeichnet werden.